La prévision des déficits budgétaires en France (1954-2014) : comment expliquer l’écart entre annonces et réalisations?

Etude par Véronique Jérôme

et Bruno Jérôme

ElectionScope ®

Le 30 septembre 2015

En observant la chronique des soldes budgétaires français (Etat central) depuis 1954, on observe que les prévisions, le plus souvent des déficits [1], se sont révélées trop optimistes par rapport aux réalisations dans 60% des cas. Depuis 1974, ce taux monte à près de 66% des cas.

Comment expliquer cette tendance, apparemment chronique, à minorer les déficits publics ? De surcroît, concerne-t-elle tous les gouvernements qui se sont succédés depuis 60 ans, qu’ils soient de droite ou de gauche ?

Nous tentons d’apporter un éclairage en analysant les écarts entre les déficits prévus par les LFI (Lois de Finances Initiales) et déficits réalisés fournis par les lois de Règlements (arrêtant le montant définitif du solde budgétaire) depuis 1954. Cette analyse s’appuie en outre sur la méthode statistique dite des « coefficients de Theil » qui permet de disséquer les « erreurs de prévisions » budgétaires et d’expliquer tout ou partie de leurs causes.

Les trois causes des erreurs de prévision des déficits budgétaires

La méthode de décomposition de l’erreur de prévision initiée par l’économiste et statisticien Henri Theil permet d’établir que l’écart entre le prévu et le réalisé peut provenir d’abord d’une sous-estimation (ou surestimation) systématique de ce qui est prévu (en jargon on parle de « biais systématique »). C’est ici la face sombre de la prévision puisqu’on cherchera par exemple, et pour coller à l’actualité européenne, à minorer l’ampleur des déficits prévus si l’on anticipe qu’ils vont de toutes façons dépasser les niveaux tolérés. On touche ainsi du doigt le problème de non sincérité de la prévision. Cette façon d’agir a aussi parfois pour but de jouer sur les anticipations autoréalisantes des acteurs économiques. En d’autres termes, on enjolive la situation pour leur redonner le moral en espérant en retour un effet vertueux sur l’économie. On peut enfin biaiser la prévision afin de conserver la possibilité d’engager une « politique surprise » se traduisant par un « choc » dont on espère là encore un effet positif sur la consommation ou l’investissement. Ces deux dernières pratiques peuvent être mobilisées pour accroître les chances de réélection lorsque le calendrier électoral commence à mettre les hommes politiques sous pression.

La seconde cause de l’erreur de prévision provient simplement du mauvais emploi de l’arsenal prédictif. Soit on a de mauvais modèles ou de mauvaises variables, soit on s’en sert à mauvais escient après avoir mal diagnostiqué les maux économiques auxquels on fait face. L’erreur est alors plutôt instrumentale. Enfin, la cause de l’erreur peut être simplement liée à l’aléa (en jargon, l’erreur aléatoire pure). Il s’agit de tous les chocs par nature imprévisibles (catastrophes naturelles, crises économiques ou conflits internationaux). C’est ainsi que pour Henri Theil, la « bonne » erreur de prévision est celle pour laquelle les deux premiers types d’erreurs tendent vers « 0 » tandis que le troisième tend vers 100%.

Les bonnes surprises sont rares depuis 60 ans

Sur la période 1954-2014, on ne compte qu’un cas où que le gouvernement attendait un déficit (1,2 milliard d’euros) alors que l’on atteindra un excédent (1 milliard d’euros). C’était en 1955.

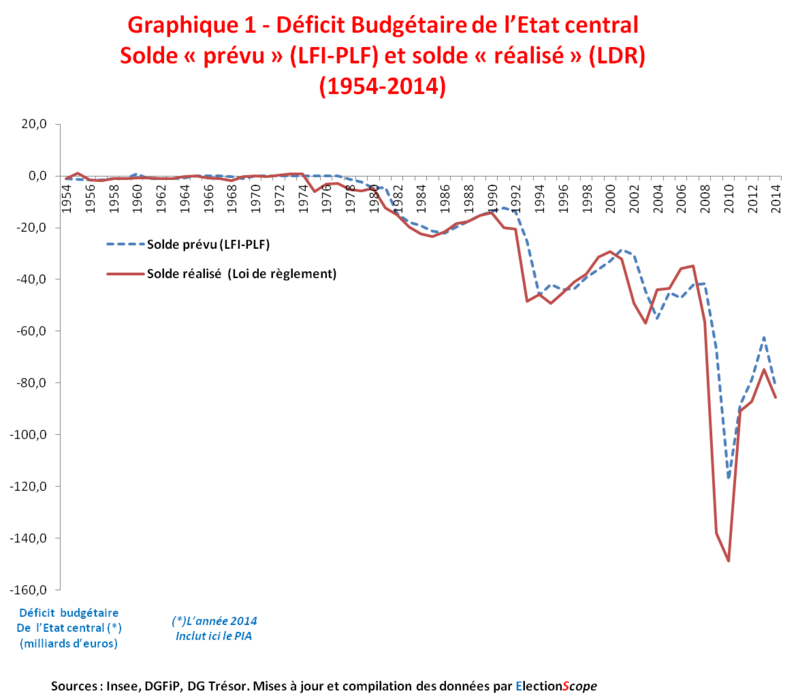

Mais sur cette même période 1954-2014, dans 20 cas (soit un tiers de la période), la « bonne nouvelle » provenait du fait que les déficits prévus étaient moins importants qu’attendu. De 1954 à 1980, seules sept années sont concernées. A cette époque, la taille des déficits était relativement limitée (inférieure à 5 milliards d’euros). De 1986 à 1989, les déficits qui tournent désormais autour de 20 milliards d’euros, sont continument inférieurs aux prévisions. Enfin, de 1994 à 2007, les déficits (autour de 40 milliards d’euros) sont inférieurs aux prévisions les deux tiers du temps, ce qui est l’une des meilleures séquences enregistrées depuis 20 ans. Mais, il est à noter que les « cagnottes » ainsi dégagées n’ont pas toujours été utilisées pour réduire la dette mais au contraire redistribuées alimentant à nouveau la dépense publique et les déficits (voir Graphique 1).

Des prévisions de déficits de plus en plus déjouées avec des écarts toujours plus grands à chaque crise

De 1966 à 1971 et de 1975 à 1977 l’excédent annoncé se transformera en déficit. On mentionnera à cet égard l’impact des évènements de 1968 (dépassement de 1,4 milliard d’euros) et du premier choc pétrolier (dépassement de 6 milliards d’euros en 1975).

En règle générale, à partir du milieu des années 1970 les déficits commencent à excéder franchement le milliard d’euros et les dépassements deviennent de plus en plus conséquents. L’année des législatives de 1978 (5,2 milliards d’euros contre 1,4 milliards prévus) ou l’année de la victoire de François Mitterrand, en 1981, (plus de 12 milliards d‘euros contre 4,5 milliards prévus) sont assez significatives de ce point de vue. Mais ceci n’est encore rien comparé aux 48 milliards de déficits réalisés, contre environ 25 milliards prévus, lors de la récession engendrée par la crise du SME en 1993. Enfin, le record absolu de 2009 porte la marque des conséquences de la crise des subprimes où le gouvernement attendait un déficit de 67 milliards d’euros. Mais ce sera finalement le double (138 milliards d’euros).

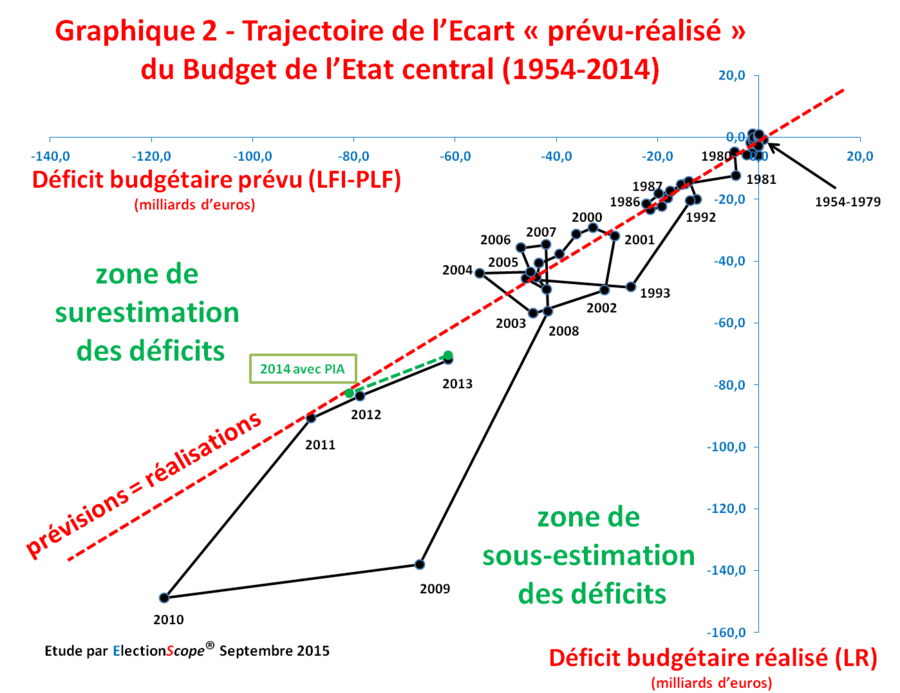

Ainsi, l’aléa conjoncturel explique une part importante des écarts de prévision mais en aucun cas l’intégralité de ceux-ci. Reste à faire « parler » l’erreur de prévision pour quantifier l’importance relative des biais systématiques et des mauvais outils de prévision (voir Graphique 2).

Des déficits avant tout subis, mais une montée du biais prévisionnel avec la crise

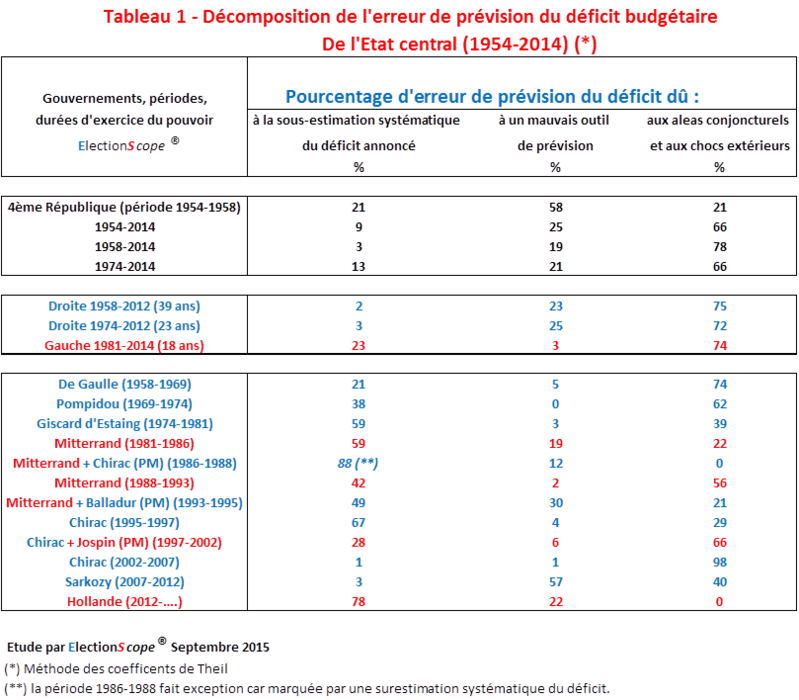

Sur l’intégralité de la période étudiée (1954-2014), on note que la fourniture de prévisions biaisées explique 9% de l’erreur de prévision contre 25% pour la mauvaise qualité de l’outil de prévision et 66% s’agissant de l’aléa. Si l’on exclut les données relatives à la IV° République, l’erreur due au biais tombe à 3% et le poids de l’aléa grimpe à 78%. Ceci montre qu’une forte part des déficits a été avant tout subie. Cependant, en éliminant les années de prospérité pour ne conserver que l’échantillon 1974-2013, l’erreur due au biais systématique passe à 13% tandis que l’erreur de prévision due à l’aléa recule à 66%. La tentation de biaiser les prévisions de déficits s’est donc accrue avec l’entrée en crise. Peut-on dès lors aller plus loin et repérer des différences de comportement significatives selon que les finances publiques sont gérées par la gauche ou la droite ?

Une gauche relativement moins sincère sur les prévisions budgétaires et une droite moins performante dans l’utilisation des outils de prévision

Lorsqu’on décompose l’erreur de prévision en fonction de l’orientation droite/gauche des gouvernements qui se sont succédés depuis 1958, il ressort que la cause dominante reste l’aléa compris entre 72% et 74% de l’écart « prévu-réalisé ». En revanche, la gauche a semble-t-il eu, en moyenne, une propension plus grande à sous-estimer ses prévisions de déficit que la droite, soit une sous-estimation des déficits expliquant 23% de l’erreur de prévision (tableau 1). De son côté, la droite a eu une propension à effectuer de plus mauvaises prévisions que la gauche (25% de l’erreur de prévision). Ceci témoigne pour la droite d’une plus grande difficulté (comparé à la gauche) à mobiliser les outils de prévision avec efficacité. On peut être est-ce un problème de modèle sous-jacent. Cette question mériterait des développements ultérieurs. Il convient cependant d’aller à l’intérieur des blocs agrégés droite/gauche afin d’analyser plus finement la structure de l’erreur de prévision des déficits en fonction des équipes au pouvoir.

En matière de prévision des déficits, les gouvernements de François Hollande sont (provisoirement) les moins sincères et ceux de Jacques Chirac (2002-2007) les moins entachés de biais systématiques

Les gouvernements les plus sincères et les plus performants de la Vème République côté prévisions des déficits ont été ceux de Jacques Chirac de 2002 à 2007. Le pourcentage moyen d’erreur dû à l’aléa atteint 98% et le pourcentage dû à la sous-estimation systématique des déficits atteint 1%. Vient ensuite le quinquennat de Nicolas Sarkozy avec un pourcentage de biais systématique faible de 3%. Malheureusement pour ce dernier, le pourcentage d’erreur dû à la mauvaise qualité des prévisions atteint 57%, soit à l’arrivée 40% seulement pour la cause « aléa pur ». La mauvaise anticipation de l’ampleur de la crise qui s’est déclenchée fin 2007 est ici manifeste.

Pour l’heure, les gouvernements de François Hollande sont (provisoirement) les moins sincères avec un pourcentage d’erreur de prévision dû à la sous-estimation des déficits de 78%, l’erreur due à l’aléa pur atteignant 0% (tableau 1). Dans ce registre, vient ensuite le tandem Chirac-Juppé avec un taux de 67% d’erreur de prévision dû à la sous-estimation des déficits. Le poids de l’aléa dans l’erreur de prévision n’étant que de 29%. Reste le cas particulier du gouvernement de cohabitation Mitterrand-Chirac où le biais d’erreur systématique (soit 88%) est dû à une surestimation des déficits. Enfin, les gouvernements pour lesquels l’erreur de prévision doit le plus à l’aléa sont ceux de Charles De Gaulle sur la période 1958-1969. Le biais prévisionnel des déficits atteint 21% de l’erreur de prévision (tableau 1).

On a tout à gagner de prévisions sincères et crédibles

Finalement, il reste une question en suspens : que gagne-t-on à sous-estimer les déficits budgétaires attendus ? Face à des agents économiques de plus en plus informés et de plus en plus méfiants face à la parole publique, rien ! Face aux commissaires européens, pas d’avantage puisque la menace de sanction n’est pas vraiment crédible. Néanmoins on risque d’être de moins en moins cru et de perdre toute crédibilité ce qui, en cas de récidive, ne manquera pas d’entraîner la sanction des marchés financiers.

Qu’ils soient de gauche ou de droite, il est ainsi urgent pour les gouvernements français de prendre en compte le fait que la crédibilité et la cohérence temporelle [2] des prévisions sont devenues au fil du temps un instrument à part entière de la politique économique. Les bonnes anticipations, le désir de prendre des risques de la part des agents économiques et corrélativement, le retour de la confiance, en dépendent largement.

[1] Un excédent budgétaire n’a été prévu qu’à cinq reprises (1955, 1970, 1972, 1973 et 1974).

[2] Une politique temporellement cohérente est une politique annoncée préalablement et conduite sans reniement dans la durée.